(Lesezeit: ca. 2:00 Minuten)

Vorstandsinterview zum Thema Negativzins

Warum die Zinsen so niedrig sind wie nie zuvor?

Das erklärt Ihnen unser Vorstand in einem kurzen Interview

Deutschland war und ist ein Land der Sparer. Mehr als zwei Billionen Euro sind hierzulande laut Bundesbank immer noch auf Spar- und Tagesgeldkonten geparkt, obwohl es dafür schon seit Jahren praktisch keine Zinsen mehr gibt. Warum, wer dafür verantwortlich ist und womit frustrierte Sparer in Zukunft noch rechnen müssen, erklärt Ihnen unser Vorstandsmitglied Uwe Massong.

v.l. Uwe Massong, Stefan Bosch (Vorstand)

Herr Massong, warum entwickeln sich die Zinsen schon seit Jahren stetig nach unten?

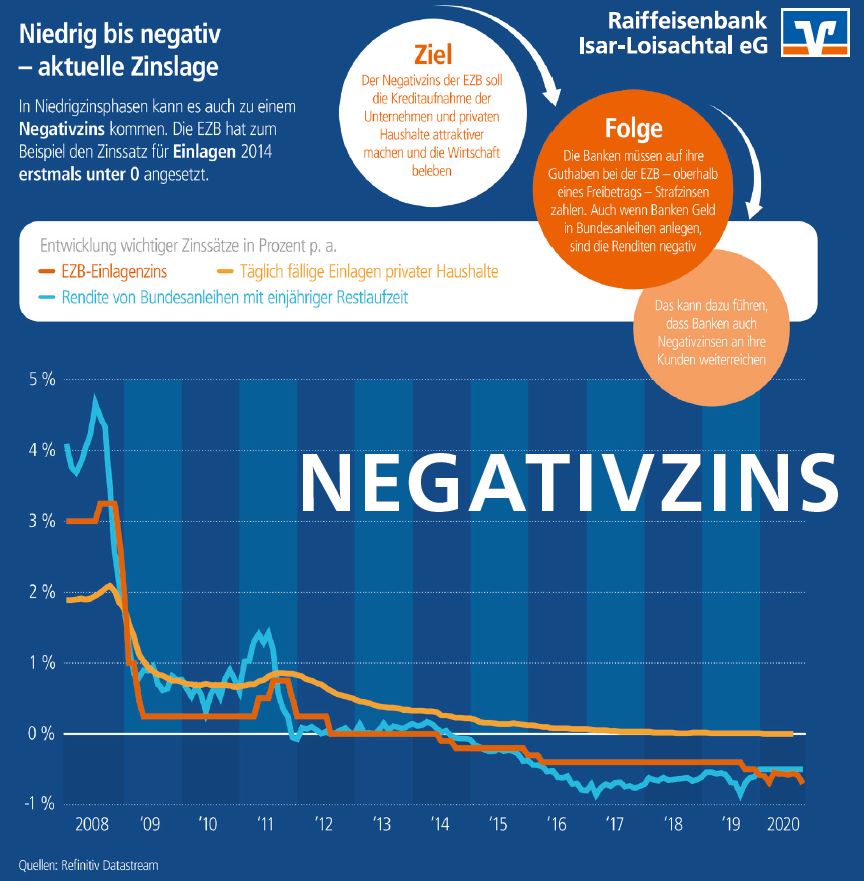

Uwe Massong: Das liegt vor allem an der Europäischen Zentralbank, die die Geldpolitik für die 19 Länder des Euroraums gestaltet. Ihre Aufgabe ist es, für stabile Preise zu sorgen. Dazu beeinflusst sie die Menge an Geld, die den Banken und letztendlich auch den Unternehmen und Privathaushalten zur Verfügung steht. Ein wichtiges Steuerungsinstrument hierfür ist der EZB-Leitzins. Ist der Leitzins niedrig, hat das beispielsweise negative Auswirkungen auf die Verzinsung von Spareinlagen.

Was ist der Grund für die Niedrigzinspolitik der EZB?

Uwe Massong: Die EZB möchte mit dem billigen Geld die Konjunktur ankurbeln. Billiges Geld führt normalerweise zu mehr Investitionen, beispielsweise in Wohnimmobilien. Die höheren Ausgaben bewirken dann eine Erhöhung aller Preise. Die EZB möchte, dass die Preise um knapp zwei Prozent steigen, doch das ist ihr in den letzten Jahren nicht gelungen.

Welche Konsequenzen ergeben sich daraus?

Uwe Massong: Minuszinsen schaden dem traditionellen Bankgeschäft. Das Problem ist: Haben Banken Guthaben bei der EZB, so müssen sie für Einlagen oberhalb eines Freibetrags hierfür einen Strafzins zahlen, der im Moment minus 0,5 Prozent beträgt. Dadurch können den Banken beträchtliche Kosten entstehen.

Wie fällt denn Ihr Fazit nach rund fünf Jahren Negativzins aus?

Uwe Massong: Die großen Verlierer sind die Sparer. Bei ihnen ist es so, dass die Einlagenzinsen bei Null oder sogar darunter liegen. Früher hat ihnen der Zinseszinseffekt beim Sparen geholfen, heute fällt er komplett weg. Deswegen muss eigentlich noch mehr vorgesorgt werden fürs Alter, gleichzeitig ist es aber frustrierend, Vermögenswerte zu so ungünstigen Konditionen anzulegen.

Es kann aber doch nicht das Interesse der Banken sein, den Kunden auch noch für ihr Erspartes Geld abzuknöpfen, oder?

Uwe Massong: Nein, das ist nicht in unserem Interesse. Deswegen haben ja viele Banken bislang trotz der Minuszinsen den durchschnittlichen Privatkunden vor diesen Auswirkungen bewahrt. Doch auf Dauer wird es für die Banken schwierig, die Konditionen aufrecht zu erhalten. So steigt natürlich dann der Frust: einerseits bei den Sparern, die immer schlechtere Konditionen bekommen, andererseits bei den Banken, die keine ausreichenden Erträge mehr erwirtschaften können.

Welche Alternative haben Sparer für ihre Altersvorsorge?

Uwe Massong: Auf jeden Fall ist es wichtig zu wissen, dass ein Bankkunde sich nicht damit abfinden muss, dass die Zinskonditionen so schwach sind, denn es gibt interessante Alternativen zum Tagesgeldkonto oder Sparbuch. So ist es beispielsweise möglich, einen Teil seines Geldes in Aktien, Fonds oder ETFs zu investieren. Auch die Anlage in Edelmetalle kann auf eine gute Vermögensstruktur einzahlen. Wir empfehlen deswegen allen Kunden, das Gespräch mit ihrem Berater zu suchen.

Vereinbaren Sie einen Termin, kommen Sie vorbei, wir sind auch in der aktuellen Corona-Situation vor Ort für Sie da.

Disclaimer

Alle Angaben wurden von der Raiffeisenbank Isar-Loisachtal eG mit Sorgfalt zusammengetragen, dennoch übernimmt die Raiffeisenbank Isar-Loisachtal eG keine Gewähr für deren Aktualität, Richtigkeit und Vollständigkeit.